: “Per Regione tutto fila liscio: in realtà i ritardi si sommano”")

Quando si parla di mercati finanziari, quello che maggiormente colpisce l’immaginario delle persone è il mercato azionario. Storicamente in Italia il grosso degli investimenti finanziari dei comuni risparmiatori non è in azioni ma in obbligazioni. L’ultimo decennio ha contribuito a spostare tanto gli investimenti degli italiani dal mercato obbligazionario al mercato azionario ma comunque il grosso dei risparmi degli italiani rimane in obbligazioni (anche se spesso indirettamente attraverso in prodotti finanziari che al loro interno contengono obbligazioni).

Ho citato l’ultimo decennio perché in questo periodo abbiamo vissuto una fortissima anomalia che sembra destinata ad essere superata, non senza conseguenze.

Penso che sia utile, quindi, fare una breve storia di ciò che è successo al fine di provare ad immaginare gli scenari che si potrebbero prospettare nei prossimi anni in questa parte fondamentale dei nostri portafogli finanziari.

Cosa è accaduto: la fase del congelatore

Il mercato obbligazionario è stato letteralmente sconvolto dalla Grande Crisi Finanziaria (GCF) accaduta nel 2008 la quale ha visto il suo apice nel fallimento della grande banca d’investimento Lehman Brothers.

Prima di allora, i tassi d’interesse del mercato obbligazionario vivevano varie fluttuazioni causate da una combinazione di diversi fattori, ma essenzialmente ciò che determinava i rendimenti delle varie obbligazioni erano: 1) le decisioni delle banche centrali sui tassi a breve termine; 2) le negoziazioni che determinava i prezzi (e quindi i rendimenti) delle obbligazioni a medio-lungo termine in base alle aspettative sull’andamento futuro dell’economia e dell’inflazione.

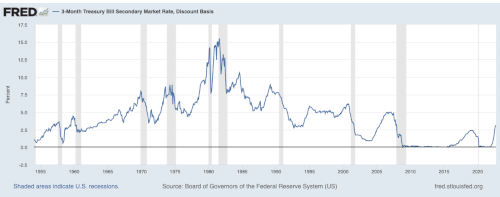

Come al solito, un grafico vale più di mille parole. Quello sottostante tratto dal sito della Federal Reserve, indica il rendimento dei titoli di stato degli USA a tre mesi dalla metà degli anni 50 ad oggi, quindi un periodo lunghissimo.

Si può vedere chiaramente come, prima del 2008, vi siano state molte oscillazioni. Possiamo osservare, in particolare, il rialzo dei tassi che si è avuto negli anni ‘70 come conseguenza della crisi energetica (1). Pur con forti oscillazioni (molto bassi negli anni ‘50, altissimi negli anni ‘80) prima del 2008 non ci sono mai stati tassi negativi o prossimi allo zero per un periodo prolungato di anni.

Si può vedere chiaramente come, prima del 2008, vi siano state molte oscillazioni. Possiamo osservare, in particolare, il rialzo dei tassi che si è avuto negli anni ‘70 come conseguenza della crisi energetica (1). Pur con forti oscillazioni (molto bassi negli anni ‘50, altissimi negli anni ‘80) prima del 2008 non ci sono mai stati tassi negativi o prossimi allo zero per un periodo prolungato di anni.

L’anomalia interviene nel 2008 quando la banca centrale americana decide d’intervenire in modo non convenzionale per salvare il sistema finanziario USA (e di conseguenza quello mondiale). L’espressione “in modo non convenzionale” è un eufemismo usato dalle istituzioni per riferirsi alla manipolazione dei prezzi nei mercati finanziari compiuto attraverso l’acquisto diretto di enormi quantità di titoli. Sostanzialmente drogando il mercato.

L’intervento, inizialmente, era stato pensato per essere provvisorio. Tutti pensavano che sarebbe durato lo spazio di pochi trimestri. Al massimo due o tre anni.

Negli USA, invece, è durato circa otto anni. A partire dal 2016 e – più convintamente – nel 2017 e 2018 c’è stato un tentativo di tornare ad una normalizzazione dei tassi d’interesse, ma questo ha provocato un rallentamento dell’economia ed una brutta reazione dei mercati finanziari, drogati dai tassi eccezionalmente bassi per un periodo eccezionalmente lungo.

Allora, bastò che il mercato azionario scendesse di più del 15% per spaventare la Federal Reserve la quale, già all’inizio del 2019 (prima del problema della crisi sanitaria), tornò alla politica esageratamente accomodante e manipolatoria del mercato obbligazionario che aveva già avuto per un periodo decisamente eccessivo.

La paura, allora, era che la recessione avrebbe provocato una deflazione, cioè una diminuzione dei prezzi. Problema decisamente più grave rispetto a quello dell’inflazione che stiamo vivendo adesso.

In questo quadro, già molto grave per il mercato obbligazionario, è intervenuta a gamba tesa la crisi sanitaria che ha fornito alla banca centrale USA una motivazione indiscutibile per tornare alla politica dei tassi zero o negativi.

E’ accaduto, però, che la crisi sanitaria ha portato, contemporaneamente, i governi ad immettere enormi quantità di denaro direttamente nelle tasche dei consumatori e le catene di rifornimento dei produttori di beni e servizi ad essere inceppate a causa delle difficoltà logistiche. Questo mix letale di aumento delle disponibilità all’acquisto e diminuzione delle capacità produttive ha messo l’inflazione fuori controllo e la FED (seguita quasi tutte le banche centrali occidentali) è passata da un decennio abbondante di politiche monetarie esageratamente espansive ad una politica monetaria restrittiva.

In Europa la dinamica è simile, ma con una sua specificità.

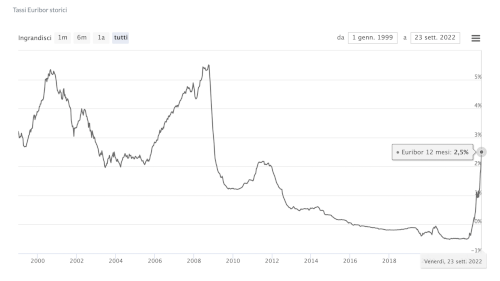

Vediamo il grafico dell’Euribor ad un anno dal 1998.

Come sappiamo l’Euro esiste da molto meno tempo rispetto al dollaro e quindi il grafico è da confrontare solo con l’ultimo pezzo del grafico precedente relativo ai tassi in USA.

Come sappiamo l’Euro esiste da molto meno tempo rispetto al dollaro e quindi il grafico è da confrontare solo con l’ultimo pezzo del grafico precedente relativo ai tassi in USA.

L’Europa dopo la Grande Crisi Finanziaria non ha portato subito i tassi vicino allo zero.

Li ha sì abbassati drasticamente, ma tra il 2010 ed il 2011 ha perfino fatto un folle (per quel contesto economico e finanziario) rialzo dei tassi, proprio mentre iniziava la crisi del debito sovrano europeo. Dal novembre 2011 alla guida BCE arriva Mario Draghi che dovrà gestire il rischio della sopravvivenza stessa dell’Euro.

Il 26 Luglio del 2012 Draghi pronuncia la storica frase (“whatever it takes”) che salva l’Euro e si accompagna ad una politica monetaria ancora più accomodante di quella USA, anche perché le politiche economiche e fiscali dei governi europei sono molto meno efficaci di quelle USA.

Diversamente dagli USA, quindi, in Europa non c’è neppure stato il tentativo di normalizzare i tassi d’interesse tra il 2017 ed il 2018. Dal 2016 fino a tutto il 2021, per circa 5 anni, in Europa abbiamo avuto l’anomalia di tassi d’interesse negativi!

Per tutto questo lungo periodo era chiaramente insensato investire in obbligazioni. Era molto più rischioso che conveniente. Era talmente evidente che nel 2018, 5 anni fa, scrissi un articolo dal titolo “Effetto Peltzman sui mercati finanziari: perché è insensato avere obbligazioni corporate in portafoglio” nel quale stigmatizzavo il fatto che le banche e le reti di venditori di prodotti finanziari (che la legge chiama “Consulenti Finanziari Abilitati all’Offerta Fuori Sede”) continuavano a vendere fondi comuni obbligazionari, in particolare di obbligazioni corporate, quando era chiarissimo a chiunque che i rendimenti di quei prodotti non ripagavano neppure i costi di gestione. Era quindi del tutto insensato e contrario all’interesse dei clienti anche solo proporli.

Per la cronaca, gli investitori che hanno investito in quel genere di obbligazioni, dopo 5 anni non solo non guadagnano niente, ma perdono circa il 15%, ovvero circa il 3% all’anno e non è ancora finita.

Cosa si prospetta: la fase del forno

Fin qui abbiamo ripercorso la storia. Adesso arriviamo alla parte più complicata ovvero provare a delineare gli scenari futuri. Chi mi legge da anni sa perfettamente che io non ritengo nessuno in grado di prevedere, con ragionevole affidabilità, la direzione futura dei mercati. I ragionamenti che seguono, quindi, non sono da intendersi come indicazioni operative. Tutti gli investimenti finanziari vanno fatti all’interno di un progetto d’investimento.

Fatta questa premessa, a me appare evidente – come mi appariva evidente nel 2018 ciò che allora scrissi – che siamo in presenza di un cambiamento strutturale del mercato obbligazionario. Le banche centrali non hanno solo perso credibilità, ma si sono cacciate cul-de-sac legandosi le mani da sole. Di fatto sono costrette ad alzare i tassi d’interesse a qualsiasi costo perché la paura di un’inflazione fuori controllo è molto più forte – dal loro punto di vista – di quella di una crisi economica, disoccupazione o mercati finanziari in crisi.

Lo scenario più ragionevole, quindi, vede i tassi d’interesse continuare a salire ancora per un po’ almeno fino ad un livello nell’intorno del 4 – 4,5% sia in USA (dove siamo molto vicini) che in Europa.

Tassi d’interesse di quel livello, però, si presenteranno di nuovo in un contesto finanziario piuttosto diverso rispetto a quello di 15 o 20 anni fa. Tutti questi anni di tassi incredibilmente bassi hanno portato sia gli stati che i privati ad emettere un’enorme quantità di debito dal momento che il costo del denaro era una variabile trascurabile, inoltre sembrava che le banche centrali comprassero obbligazioni di qualunque tipo, a prescindere dalla loro capacità di rimborso.

Il livello complessivo di debito, nel mondo, ha sfondato i 300 trilioni di dollari (molto più di 3 volte il prodotto interno lordo mondiale) e dover ri-finanziare questo debito con i nuovi tassi d’interesse significherà che qualche privato (ma anche qualche stato, compreso l’Italia) potrà trovarsi in grossa difficoltà.

A bilanciare questo scenario fosco c’è da dire che l’inflazione – in genere – aiuta i debitori. Al momento, l’inflazione è decisamente più alta dei tassi d’interesse. In termini reali, quindi, è come se il debito diminuisse di più rispetto a quello che viene rimborsato. Paradossalmente questa è una situazione favorevole per i debitori, ma ciò nonostante è facile immaginare che il tema della sostenibilità del debiti pubblici e privati inizierà a farsi sentire con sempre maggiore forza (ed anche con qualche argomento, specialmente in una fase di recessione economica che sembra ormai scontata). Questo potrebbe portare a vendere obbligazioni sul mercato, innescando un circolo vizioso: si vendono obbligazioni per paura che i tassi alti rendano il debito non sostenibile, così facendo si fanno alzare ulteriormente i tassi rendendo i debiti ancora meno sostenibili innescando un nuovo ciclo di vendite, ecc.

Se questo si verificasse, alla fase che abbiamo chiamato del “congelatore” , che ha portato i tassi d’interesse sotto zero, seguirebbe una periodo che potremmo chiamare la “fase del forno”. Questa fase vedrebbe i tassi d’interesse arrivare a sfiorare (ed in alcuni casi superare) la doppia cifra, almeno per le obbligazioni meno affidabili come alcune obbligazioni aziendali o alcuni governativi di paesi emergenti.

Se ciò accadesse non sarebbe certo la fine del mondo. Ragionevolmente, la fase del forno durerebbe una manciata di anni. Ci sarebbero molto probabilmente dei provvedimenti straordinari per la gestione del debito (ristrutturazioni). Ciò provocherebbe con grande probabilità un periodo di recessione più prolungato rispetto a quello che già comunque ci aspetta. Queste, però, sono le fasi nelle quali chi ha la capacità (economica, ma principalmente psicologica) costruisce i rendimenti per alcuni decenni futuri.

Concludo precisando che lo scenario che ho appena tratteggiato non è affatto sicuro. Tante cose possono accadere sia per evitarlo che per accelerarlo. Il futuro è sempre incerto ed i mercati finanziari sono il regno dell’incertezza. Ho scritto questo articolo con lo scopo principale di preparare i lettori a questa eventualità che fino all’anno scorso appariva impensabile. Ogni investitore integrerà questo scenario nei propri piani d’investimento i quali – lo ricordo sempre – devono essere guidati prima di tutto dai propri obiettivi di vita collegati ad esigenze finanziarie, gli scenari di mercato vengono solo in seconda battuta e sono utili solo ed esclusivamente se si hanno piani finanziari ispirati dai propri obiettivi. Se l’unico obiettivo è quello di massimizzare il rendimento del denaro, fine a se stesso, è più probabile che ragionare di scenari finanziari futuri porti a perdere soldi, piuttosto che ad accrescerli o a proteggere quelli che si hanno. Questo perché senza l’ancora dei propri obiettivi di vita collegati ad esigenze finanziarie, la quasi totalità degli investitori si fa prendere dalle emozioni della paura o dell’avidità e questo genera senza dubbio scelte finanziarie sbagliate, a prescindere dagli scenari che si prendono in considerazione.

Nota (1)

Negli anni ‘70 si ebbero due crisi energetiche che sono chiaramente evidenti nel grafico dei tassi d’interesse. La prima si ebbe nel 1973 in seguito alla guerra del Kippur che causò l’improvvisa e inaspettata interruzione degli approvvigionamenti petroliferi. La seconda crisi petrolifera fu provocato dalla rivoluzione islamica in Iran e dalla guerra tra lo stesso Iran e l’Iraq di Saddam Hussein del 1980.

l’associazione non percepisce ed è contraria ai finanziamenti pubblici (anche il 5 per mille)

La sua forza economica sono iscrizioni e contributi donati da chi la ritiene utile

DONA ORA

——

Fonte: Obbligazioni: dal congelatore al forno

: festa del sole, della luce e del fuoco")

: mare potabilizzato, ne scriveva già Aristotele nel 300 avanti Cristo")