Si è detto tutto e il contrario di tutto della 205/2017: la prima obiezione prospettata agli azzerati, che portò alla “ sostituzione “ (così recita il comma 504 art 1 della Indennizzi) del fondo Baretta, era per lo più legata all’onere di dover affrontare un giudizio, dagli esiti incerti come si suol dire, mettendosi nelle mani di avvocati che poi “ chissà quanto ti fanno spendere “.. ecc .

Va subito detto che il ricorso all’ANAC era di fatto già stato soppiantato dalla possibilità di ricorrere all’ACF nelle more del decreto attuativo della 205, infatti il comma 1107 del fondo Baretta così recitava :” Nelle more dell’adozione del decreto di cui al presente comma, i risparmiatori di cui al comma 1106 gia’ destinatari di pronuncia favorevole adottata dall’ACF nonche’ i risparmiatori di cui al medesimo comma 1106, i cui ricorsi, gia’ presentati, saranno decisi con pronuncia favorevole entro il 30 novembre 2018 dall’ACF, possono avanzare istanza alla CONSOB, secondo modalita’ dalla stessa stabilite entro quindici giorni dalla data di entrata in vigore della presente disposizione e pubblicate nel sito internet istituzionale della medesima Autorita’, al fine di ottenere tempestivamente l’erogazione, nella misura del 30 per cento e con il limite massimo di 100.000 euro, dell’importo liquidato.”

La nota illustrativa della relazione ACF 2019 dice chiaramente quale fu l’esito di quei ricorsi :” Uno dei primi nodi affrontati è stato quello di valutare, a metà 2017, la ulteriore procedibilità dei ricorsi pendenti (al tempo già varie centinaia) nei confronti delle due banche venete e la ricevibilità di nuovi ricorsi, avendo la Banca Centrale Europea dopo il varo del d.l. n. 99/2017 revocato l’autorizzazione all’esercizio dell’attività bancaria, con conseguente venir meno in capo alle due banche anche del loro status di intermediari aderenti al sistema ACF. Il Collegio si è motivatamente espresso nel senso della proseguibilità dei procedimenti in corso all’epoca (cd. principio della domanda), pur nella consapevolezza che eventuali decisioni di accoglimento sarebbero rimaste verosimilmente ineseguite, consentendo al più agli interessati di intraprendere, con tutta l’alea del caso, la strada dell’insinuazione al passivo delle banche sottoposte a procedura concorsuale, essendo stata normativamente esclusa la possibilità di rivalersi nei confronti del soggetto bancario resosi cessionario (d.l. n. 99/2017). In tale contesto si è inserito, l’anno successivo, il fattivo intervento del legislatore nazionale che, in sede di conversione a settembre 2018 del decreto milleproroghe, ha riconosciuto alle decisioni ACF carattere di esecutività per l’accesso diretto ad una forma di ristoro parziale, a valere su un apposito fondo pubblico. Ciò ha consentito a quasi mille risparmiatori coinvolti nelle vicende delle banche in crisi, comprese quelle risolte nel novembre 2015, di vedersi attribuiti risarcimenti per oltre 30 milioni di €, poi direttamente liquidati dalla Consob nei limiti fissati dalla legge. A tutt’oggi, va detto, questa resta l’unica forma di ristoro di cui gli azionisti coinvolti in tali vicende hanno potuto concretamente fruire.

Detto quanto sopra nel divenire della 205/2017 l’ACF era previsto come strumento alternativo al giudizio e all’arbitrato ANAC, cosa sarebbe successo se i risparmiatori avessero percorso quella strada ?

Per quanto attiene alle percentuali di accoglimento dei ricorsi attinenti i crack bancari stando alla nota illustrativa della Relazione 2019 si evince quanto segue “ Nel 2019 la percentuale di accoglimento dei ricorsi è stata di circa il 55%, dato in flessione rispetto ai due anni precedenti (61,6% nel 2017; 77,3% nel 2018; 67% di media nel triennio), quando l’attività decisionale aveva in buona parte condotto ad accertare violazioni massive della normativa in tema di prestazione di servizi d’investimento da parte di quegli intermediari poi sottoposti a procedura di liquidazione, ovvero di risoluzione. Per questi, infatti, la percentuale di accoglimento ha sfiorato il 90%.”.

Sono dati che fanno riflettere e smontano definitivamente tesi di chi sostiene che il giudizio arbitrale era una strada non praticabile perché irta di difficoltà e dall’esito comunque incerto.

Voglio ricordare che per rivolgersi all’arbitro della Consob non è necessario rivolgersi a un legale poiché :” Si può presentare il ricorso direttamente oppure tramite un procuratore o un’associazione dei consumatori. L’importante è predisporre un buon ricorso: le possibilità di una decisione favorevole aumentano se il ricorso è esaustivo, ben argomentato e riprende tutti i fatti, nella loro sequenza logica e temporale, sui quali si basa la pretesa nei confronti dell’intermediario.

Ricorrere all’ACF è gratuito. La presentazione del ricorso avviene online, attraverso il sito web dell’ACF. Occorre registrarsi al sito e, ottenute le credenziali, accedere all’area riservata e proporre il ricorso.” ( tratto dal sito ACF – quando e come presentare ricorso ).

Quindi nessun obbligo di ricorrere a un avvocato, va benissimo anche un’associazione di consumatori e il ricorso è gratuito .

Altro aspetto di non poco conto riguarda l’onere della prova, si è sempre detto che non si doveva costringere il risparmiatore a sobbarcarsi dell’onere di dimostrare il c.d. “ misselling“.

Anche qui vanno dette le cose come stanno infatti la 205/2017 stabiliva che :” l’erogazione di misure di ristoro in favore di risparmiatori che hanno subito un danno ingiusto, riconosciuto con sentenza del giudice, con pronuncia dell’Arbitro per le controversie finanziarie (ACF) o con pronuncia degli arbitri presso la camera arbitrale per i contratti pubblici relativi a lavori, servizi e forniture di cui all’articolo 210 del codice dei contratti pubblici, di cui al decreto legislativo 18 aprile 2016, n. 50, in ragione della violazione degli obblighi di informazione, diligenza, correttezza e trasparenza previsti dal testo unico delle disposizioni in materia di intermediazione finanziaria, di cui al decreto legislativo 24 febbraio 1998, n. 58, nella prestazione dei servizi e delle attivita’ di investimento relativi alla sottoscrizione e al collocamento di strumenti finanziari emessi da banche aventi sede legale in Italia sottoposte ad azione di risoluzione ai sensi del decreto legislativo 16 novembre 2015, n. 180, o comunque poste in liquidazione coatta amministrativa, dopo il 16 novembre 2015 e prima della data di entrata in vigore della presente legge.

Ora il richiamato e devo dire misconosciuto, testo Unico delle disposizioni in materia di intermediazione finanziaria dispone a tutt’oggi che : “. Nei giudizi di risarcimento dei danni cagionati al cliente nello svolgimento dei servizi di investimento e di quelli accessori, spetta ai soggetti abilitati l’onere della prova di aver agito con la specifica diligenza richiesta.“ ( art 23 D.Lvo 1998/58 ).

Pertanto anche la questione dell’onere della prova può dirsi che fosse un falso problema.

Altro nodo della questione era rappresentato dai famosi 25 milioni annui del fondo , il punto non era di poco conto, sarebbero mai stati sufficienti ? secondo i più assolutamente no.

Pure qui però sorge un dubbio infatti la 205/2017 così disponeva :” Il Ministro dell’economia e delle finanze presenta una relazione alle Camere sullo stato di attuazione del presente comma.”

In pratica una finestra aperta a future istanze di rinnovo della dotazione a disposizione, non dimentichiamo che la legge doveva rispettare i dettami della legislazione europea che vieta gli aiuti di stato.

La 205/2017 aveva aperto una breccia in tal senso avendo superato il vaglio della commissione UE , cosa che invece non accadde nella prima versione della 145 /2018, come tutti ricordano, che subì da subito lo stop dell’Europa, cosa peraltro prevedibile, che costrinse il legislatore ad instaurare il c.d. doppio binario.

Per concludere la disamina la 205/2017 non aveva paletti, proprio nessuno, nessun limite alla percentuale di ristoro o risarcimento, nessun tetto oltre il quale negare l’accesso al fondo.

Sarebbe bastato per attuarla un DPCM, di quelli che oggi vanno molto di moda per altre faccende, si decise così per ragioni di opportunità politica e d BON TON istituzionale.

Troppo tardi disquisirne sostengono alcuni, si doveva intervenire prima, oramai è andata com’è andata , accontentiamoci e avanti di questo passo.

Sarà anche così, però oggi i risparmiatori hanno in tasca il 12 % di quanto gli sarebbe spettato.

Sei arrivato fin qui?

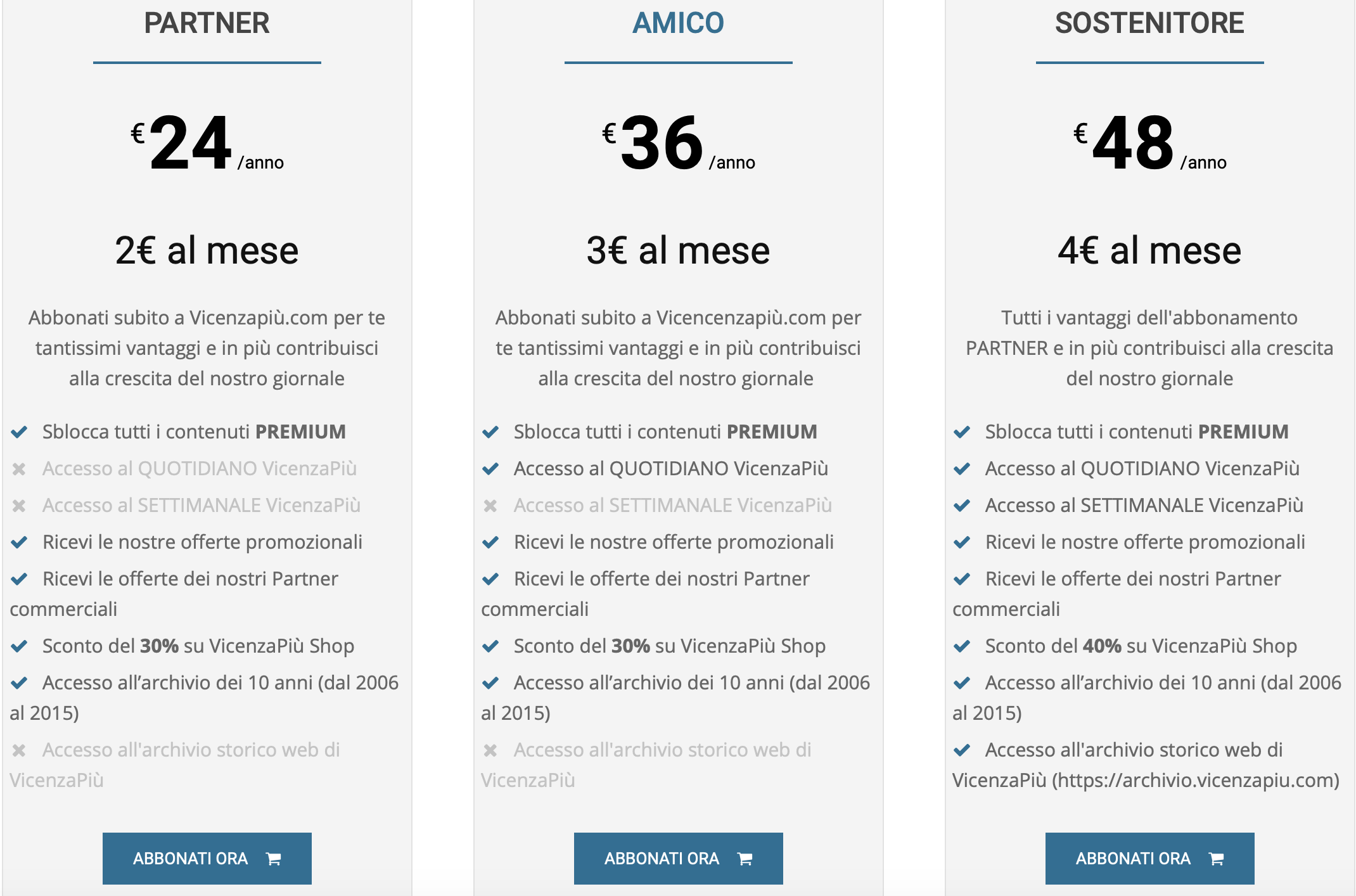

Se sei qui è chiaro che apprezzi il nostro giornalismo, che, però, richiede tempo e denaro. I ricavi della pubblicità non sono sufficienti per la stampa indipendente ma puoi aiutarci a continuare il nostro lavoro per darti moltissime notizie gratis e solo alcune a pagamento. Se vuoi continuare a leggere in futuro i nostri articoli e ad accedere per un anno a tutti i contenuti PREMIUM, al nostro archivio web e cartaceo, alle Newsletter online e a molte iniziative in esclusiva per te puoi farlo al prezzo di un caffè, una birra o una pizza al mese.

Clicca qui e diventa Partner, Amico o Sostenitore

Grazie, Giovanni Coviello