Una domanda sugli NPL che continua persistentemente a circolare negli ambienti finanziari (quelli che si pongono domande) é la seguente: “Perché così tanti crediti sono stati contabilizzati fra quelli problematici verso la fine del 2016 e inizio del 2017, soprattutto per Veneto Banca, con così tante svalutazioni, e poi improvvisamente in pochi mesi ben 800 milioni di euro tornano inspiegabilmente in bonis ad opera dei liquidatori?“(*)

li sentiment che insistentemente ricorre fra la gente, sempre quella che si pone le domande fuori dagli schemi e lontano dall’ignoranza, è che ci sia stato un voluto e consapevole eccesso di zelo nella classificazione del credito problematico, e dei relativi accantonamenti, per poter massimizzare la richiesta di capitalizzazione precauzionale che la banca intendeva inoltrare alle Autorità.

Una volta ottenuta, si sarebbe quindi operato rimettendo in bonis quel credito, riprendendo gli accantonamenti eccessivi effettuati (su 800 milioni di Unlikely To Pay – Utp, inadempienze probabili, svalutati oltre il 30% stiamo parlando di circa 250 milioni, che hanno inciso negativamente sulla capitalizzazione) e quindi presentare un immediato risultato economico positivo.

Però, se questa fosse effettivamente la chiave di lettura, al di là delle considerazioni deontologiche del caso, viene seriamente da supporre che forse è stato proprio quell’eccesso di zelo, insieme ad altri eccessi, alcuni poco zelanti che ha portato vieppiù al tracollo le due banche e, soprattutto, in base a dati sempre più chiari, quella di Montebelluna, mentre viceversa con numeri più contenuti la ricapitalizzazione precauzionale avrebbe anche potuto andare a buon fine. Se qualcuno l’avesse veramente voluta.

La verità sarebbe cosa buona, ma per come si è maldestramente evoluta l’intera vicenda, non sembra sia interesse portarla a galla.

Tanto più che il crollo delle banche, non solo di quelle venete, ha portato all’esplosione del business a catena degli NPl di cui gli Utp fanno parte visto che i Non Performing Loans (o crediti non performanti quindi deteriorati) sono composti da

- esposizioni scadute e/o sconfinanti deteriorate;

- inadempienze probabili;

- sofferenze.

Ebbene sulla pelle dei debitori, talvolta solo presunti o schiacciati da eventi fuori dal loro controllo, come anche il crac delle banche di riferimento in cui avevano investito, si è scatenato un giro di affari miliardario.

La banca che ha (aveva) in pancia NPL (Nettare Per Ladri secondo Milena Zaggia, animatrice delle vittime di Carife, in cui anche lei ha lasciato penne e… garanzie, come riferito da Alfredo Belluco, noto lottatore contro questo “fenomeno”), li cede a un valore basso (qualche decina di punti percentuali del loro nominale, ad esempio) a chi li acquista, che li gestisce in parte con azioni di recupero diretto ma a sua volta li vende in buona parte a prezzi ancora più bassi ad altre banche e finanziarie specializzate anche grazie a cartolarizzazioni e così via.

È di oggi, ad esempio, la notizia che “Credit Network & Finance Spa (CNF), società del Gruppo Frascino, ha acquisito la gestione, in qualità di special servicer, di un portafoglio di crediti non performing del valore nominale di 400 milioni di euro distribuiti su 58 mila posizioni. Il portafoglio di NPL, denominato “Venice”, è costituito da crediti del valore medio di 6900 euro facenti capo, perlopiù, a persone fisiche e legati principalmente a prestiti chirografari non garantiti. Il portafoglio che sarà gestito da CNF, deriva da un’operazione di cartolarizzazione che ha visto la cessione degli NPL da parte di Banca Ifis ad Italo Spv, società veicolo controllata da Italo Sicav…”. Inutile dire che Banca Ifis a sua volta quegli NPL li aveva acquistati….

Questo meccanismo, di cui l’annuncio odierno è uno di quelli quasi quotidiani, lascia in piedi il debito totale dello sventurato di turno che viene assalito da cavallette finanziarie, che non ristrutturano il debito magari gestendo anche un credito parallelo (vedi cosa sta facendo la Sga, che, pure, è dello stato!) ma spingono solo per incassarlo, mentre la banca a monte dell’operazione ha incassato briciole per ingrassare gli speculatori di mestiere.

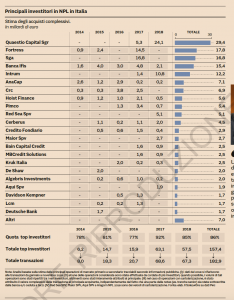

Per avere un’idea degli affari “maledetti” in atto basta dare uno sguardo al grafico accanto che “rubiamo” da Il Sole 24 Ore del 3 dicembre 2018 in cui le “interessanti operazioni” miliardarie sono in capo a Quaestio Sgr, a cui facevano capo i fondi Atlante, in parte maggioritaria di… Intesa Sanpaolo, che hanno perso (?) capitali nelle due venete ma, cambiata la denominazione, stanno rifacendosi alla grande con oltre 29 miliardi di NPL a fine 2018, alla straniera Fortress, a due altre entità indigene, come la statale Sga e, appunto, Banca Ifis che con tutti i maggiori “operatori” del settore del recupero si sono accaparrate l’86% delle transazioni che ammontavano a fine 2018 a 183 milardi di euro.

Ma, tranquilli, cari gestori di Npl, perchè, come dichiara sempre oggi Luigi Frascino, presidente dell’omonimo gruppo, “il mercato secondario italiano degli NPL dimostra una grande vitalità e promette interessanti operazioni anche nei mesi a venire…”.

E si vorrebbe che l’economia italiana possa ripartire se sono in ballo oltre 200 miliardi di euro intorno ai quali si combatte una guerra di finanziaria che vede milioni di debitori (se per 400 mln di euro sono 58.000…) impegnati solo a ripagare debiti, spesso gonfiati da interessi e gabelle al limiti o oltre la legalità, su cui lucrano le finanziarie ma non da cui non trae giovamento, anzi, l’economia reale.

Al di là delle considerazioni deontologiche del caso…

(*) Cfr. Deposizione della dott.ssa Scognamiglio alla “Commissione Parlamentare d’inchiesta sul sistema bancario e finanziario“, Resoconto stenografico n. 9 del 7 novembre 2017: “Sulla sorte dei correntisti e mutuatari dei due istituti di credito nella fase della liquidazione coatta e se i beneficiari di fidi potranno essere supportati a rientrare in bonis vi posso dire che, purtroppo, non ho a memoria il dato ma è di centinaia di milioni. Già in questi mesi credo 800 milioni – scusatemi, non ho memoria per i numeri, come dicevo prima ai colleghi e questo dato l’ho dimenticato a casa – di Unlike To Pay sono rientrati in bonis”.