: “Rivedere regole e capienza Fondo indennizzo risparmiatori”")

Un sistema per evadere il fisco, delocalizzando e cambiando denominazione sociale per continuare ad operare in concorrenza sleale con trasferimento sede della società in provincia di Caserta, in una zona di campagna, un sistema che danneggia erario e rapporti commerciali del bassanese per un giro di fatture false da 3,5 milioni di € nel commercio di abbigliamento griffato.

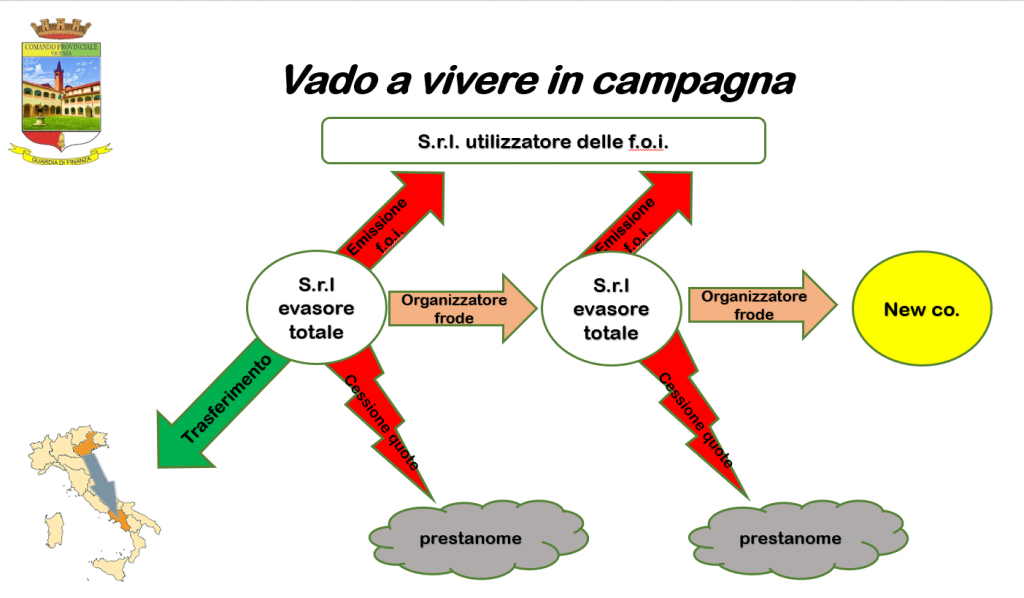

L’operazione di polizia economico-finanziaria “Vado a vivere in campagna” trae origine dalla metodologia operativa “Dimenticatoio” è stata messa a segno dai Finanzieri del Comando Provinciale della Guardia di Finanza di Vicenza che hanno eseguito due decreti di sequestro preventivo emessi dai Giudici per le Indagini Preliminari presso il Tribunale di Vicenza e Treviso per l’importo complessivo di € 2,2 milioni nei confronti di S.G.P., 74enne di Borso del Grappa e V.M., 47enne di Quinto di Treviso.

Gli amministratori o titolari di quote di società con rilevanti debiti tributari provvedevano a cedere le proprie quote a soggetti “nullatenenti”, a far nominare una “testa di legno” quale nuovo amministratore e, soprattutto, a trasferire la propria sede legale dalla provincia berica in un’altra, spesso in una grande città metropolitana, al fine di evitare o attenuare il rischio in capo agli ideatori della frode, ossia i reali beneficiari del profitto illecito da evasione fiscale, di incorrere in controlli erariali.

I dettagli dell’operazione sulle fatture false

L’operazione di polizia economico-finanziaria “Vado a vivere in campagna” trae origine dalla metodologia operativa “Dimenticatoio”, finalizzata al contrasto del fenomeno rilevato, in numerosi casi di frode fiscale, per il quale gli amministratori e/o titolari di quote di società con rilevanti debiti tributari provvedono a cedere le proprie quote a soggetti “nullatenenti”, a far nominare una “testa di legno” quale nuovo amministratore e, soprattutto, a trasferire la propria sede legale dalla provincia berica in un’altra, spesso in una grande città metropolitana, al fine di evitare o attenuare il rischio in capo agli ideatori della frode, ossia i reali beneficiari del profitto illecito da evasione fiscale, di incorrere in controlli erariali.

In particolare, i Finanzieri del Gruppo di Bassano del Grappa hanno condotto l’operazione partendo dalla posizione di una S.r.l. operante nella produzione e commercio di abbigliamento per bambini, evasore totale dal 2014, già con sede in Bassano del Grappa che, nel mese di settembre 2018, aveva trasferito la propria sede legale in un comune della provincia di Caserta, presso un indirizzo ove insisteva una civile abitazione in aperta campagna, mutando contestualmente la compagine societaria con trasferimento delle quote e della rappresentanza legale ad un prestanome.

Le indagini relative al predetto soggetto e al suo amministratore di fatto, individuato in S.G.P., permettevano di approfondire la posizione di una seconda S.r.l., evasore totale dal 2016, anch’essa amministrata da S.G.P. fino al settembre 2018, quando veniva formalmente ceduta ad un secondo prestanome.

Entrambe le società così emerse apparivano sin da subito accomunate, oltre che dal luogo di esercizio bassanese (ove attualmente prosegue l’attività una terza S.r.l., estranea all’indagine), dal fatto di presentare importanti cessioni, per circa 3,5 milioni di euro dal 2014 al 2018, nei confronti di una S.n.c. operante, con 14 punti vendita nella provincia di Treviso, nel commercio al dettaglio di prodotti dei marchi di un importante gruppo imprenditoriale di abbigliamento, anch’esso estraneo alle indagini, in virtù di un contratto di franchising.

Le indagini condotte dopo la preliminare segnalazione all’A.G. vicentina permettevano di constatare che tutte le fatture emesse dalle due società di S.G.P. fossero relative ad operazioni oggettivamente inesistenti, dal momento che, anche a seguito di indagini finanziarie e 5 perquisizioni locali, emergeva che le stesse non avrebbero potuto disporre di quei beni, cartolarmente ceduti con fatture generiche e prive di ogni dettaglio. Le società di S.G.P., inoltre, non avrebbero potuto vendere quella merce nemmeno se prodotta in sede con il limitato personale a disposizione, anche alla luce dell’incompatibilità con il segmento di mercato della S.n.c. destinataria. Di altrettanto rilievo era il fatto che le società venditrici presentavano amministratori del tutto inconsapevoli dell’attività esercitata, privi di capacità imprenditoriali e/o conoscenze nel settore, remunerati mensilmente da S.G.P. con esigui importi in ricariche di carte prepagate. Anche le movimentazioni finanziarie non apparivano in linea con quelle di una normale attività imprenditoriale, dal momento che, come anche emerso dalle segnalazioni di operazioni sospette trasmesse da diversi Istituti di credito, a fronte di incassi con metodi tracciabili, i conti aziendali presentavano uscite quasi esclusivamente per contanti.

Al tempo stesso, la società destinataria dei beni non avrebbe in alcun modo potuto vendere i capi in alcuno dei suoi negozi, in quanto vincolata al contratto di franchising con il gruppo di rilievo nazionale di abbigliamento e alla vendita esclusiva, in negozi monomarca, dei prodotti dei marchi concessi.

Per tali ragioni, S.G.P. veniva denunciato alla Procura della Repubblica di Vicenza per violazione degli articoli 5 e 8 del D.Lgs. 74/2000 (omessa dichiarazione IVA ed emissione di fatture per operazioni inesistenti), mentre V.M., la cui posizione veniva stralciata alla Procura della Repubblica di Treviso, per violazione dell’art. 2 del medesimo dettato normativo (dichiarazione fraudolenta mediante l’utilizzo di fatture per operazioni inesistenti).

I provvedimenti reali oltre a polizze previdenziali integrative e disponibilità finanziarie, hanno permesso di cautelare diverse unità immobiliari, tra cui tre appartamenti a Castelfranco Veneto (TV), uno a Trinità d’Agultu e Vignola (SS) ed una villa a Quinto di Treviso (TV), beni destinati anch’essi alla confisca, in caso di condanna.

Le richieste di riesame avanzate dagli indagati, in merito al sequestro preventivo per equivalente eseguito dai Finanzieri, sono state respinte dal Tribunale per il Riesame di Treviso che, nell’ordinanza di rigetto, ha evidenziato la legittimità del profilo accusatorio avanzato da Procura della Repubblica e, conseguentemente, ha rigettato il ricorso in quanto risulta documentato il ruolo e le funzioni svolte dagli indagati nonché corretta la qualificazione delle ipotesi delittuose in incolpazione contestate e parimenti ben quantificato l’ammontare complessivo dell’illecito profitto, condannando i ricorrenti al pagamento delle spese del procedimento incidentale.

L’operazione delle Fiamme Gialle, sviluppata nell’ambito della missione istituzionale della Guardia di Finanza a contrasto dell’evasione, dell’elusione e delle frodi fiscali, ha fatto leva sulle peculiari funzioni di polizia economico-finanziaria del Corpo ed è stata condotta trasversalmente sotto il profilo amministrativo, penale e valutario, nella prospettiva di assicurare all’Erario, attraverso il sequestro preventivo eseguito, l’apprensione a vantaggio della collettività dei beni suscettibili, in caso di condanna, di confisca.

Clicca qui se apprezzi e vuoi supportare il network VicenzaPiù